こんにちは、ひなです。

節約の第一歩として、月々の収支を把握することはとても大事です。

日々の収支の把握方法としては、家計簿をつけるのが一番ですが、

『家計簿は面倒くさくて…』という方もいると思います。ていうか私です。

そんなズボラな私でも、簡単に月々の収支を把握する方法がありますのでご紹介します(^^♪

ちなみに、節約の全体像は以下の記事にまとめていますので、先にこちらを読んでおくとスムーズです。

口座を大きく3つに分ける

月々の収支を把握するためにすること、それは、口座を分けることです。

口座を分けることにより、月々の収支を把握することが出来るほか、自分の資産の全体像も把握しやすくなるというメリットがあります。

具体的には、以下の3つに分けましょう。

①生活費メイン口座

②貯蓄用口座

③投資用口座

これだけではどう使うのかわからないと思うので、詳しく解説していきます。

①生活費メイン口座

まず、日々の生活費の出し入れをするメインとなる口座です。

ここでは、収支の見える化を図ります。

収支を見える化する手順は以下の通りです。

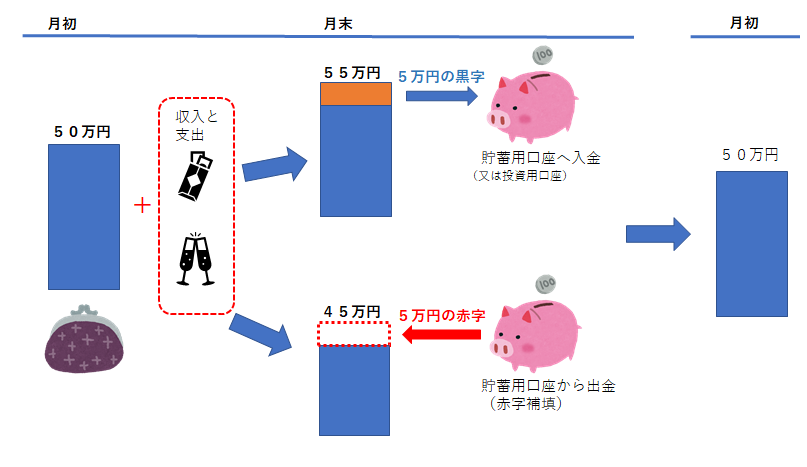

【収支把握手順】

①口座に一定金額を用意

②月の収入と支出を全て当該口座から行う

③月末時点で、月初に比べて増えてれば黒字、減っていれば赤字

④黒字の場合は貯蓄用口座又は投資用口座へ、赤字の場合は貯蓄用口座から補填し、月初時点と同じ金額へ戻す

図に表すとこんな感じです。

①口座に一定金額を用意

金額は、『一月の支出を賄える金額』であればいくらでも構いませんが、急な出費に備えて、毎月の支出×1.5倍~2倍程度の金額があると安心です。

私はキリよく50万円に設定しています。

②月の収入と支出を全て当該口座から行う

ここが重要です。

出来る限り収入と支出を同じ口座から行うようにしてください。

以下のような状況はNGです。

給料はA口座に入るけど、クレジットの引き落としはB口座

水道代はA口座から引き落としだけど、家賃はB口座から引き落とし

この他、お小遣いやデビットカードなどへのチャージなどもこの口座から行うようにしましょう。

支払いをクレジットカードにまとめてその引き落とし先を当該口座に設定すると楽です。

【給料の振り込み先の金融機関が指定されている場合】

中には、給料の振込先が指定されている場合もあります。

その場合、まずはその指定金融機関の口座をメイン口座に設定できないか検討しましょう。

どうしても難しい場合のみ、手間がかかりますが、給料が振り込まれたら口座移管をすると良いでしょう。

③月末時点で、月初に比べて増えてれば黒字、減っていれば赤字

②で、月の収入と支出を全てまとめているので、月末時点で口座に残っている金額が、

月初の金額に比べて 増えていれば黒字

月初の金額に比べて 減っていれば赤字

となります。

また、月初の金額との差額が、黒字・赤字の金額になるので、一発でどれくらいの黒字・赤字となっているかがわかります。

④黒字の場合は貯蓄用口座又は投資用口座へ、赤字の場合は貯蓄用口座から補填し、月初時点と同じ金額へ戻す

③で確認した収支が、黒字であれば、貯蓄用口座又は投資用口座へ移します。どちらに移すかは自由です。分散して両方に移してもよいです。ここは個人の戦略次第ですね。

一方、赤字であれば、その赤字分を貯蓄用口座から補填します。

投資用口座はあくまで余剰金を投資に回すための口座なので、基本的に投資用口座からは補填しません。

この作業の目的は、月初時点と同じ金額に戻すことです。

それにより、また次の月も同様の手法で収支の管理ができるようになります。

スタートの金額を常に一定にしておくことで、混乱することなく収支がわかるよ

②貯蓄用口座

次に、預貯金として確保しておくための口座です。

ここでは、生活防衛資金を貯めます。

【生活防衛資金】

・病気やケガ、失業などにより収入が途絶えた際に、自分と家族の生活を最低限守るための資金。

・目安は、職業(会社員か自営か)や家庭状況(一人暮らしか家族持ちか)によって異なるが、概ね6か月~2年程度の生活費分が目安とされている。

・万が一の際にすぐに使えるようにしておく必要があるため、流動性の高い現金(預金)で用意しておく。

要は”万が一の時のためにすぐ引き出せる預金という形で持つための口座”といったところでしょうか。

また、この口座は、①の口座の収支の穴埋めにも使用します。

①の口座が赤字の場合、赤字分だけこの口座から補填します。

逆に、①の口座が黒字の場合はこちらの口座に余剰金を積み立てましょう。

もし、既に生活防衛資金を確保できているのなら、余剰金は直接次の③投資用口座に移しましょう。

③投資用口座

最後に、投資用の口座です。

②の生活防衛資金が貯まったら(もしくは並行して)余剰金を投資口座に回しましょう。

生活防衛資金を貯めきってからのほうが精神的には余裕がありますが、投資は早く始めただけ有利になる(と思っている)ので、②と③への積み立てを並行して行っても構いません。

投資口座に限っては、1つである必要はありません。

というか、投資商品ごとに口座が作られるといっても過言ではないので、1手法で投資する以外は基本複数持つことになります。

こちらは、常にどの口座にいくら入っているかをよく確認するようにしましょう(^^♪

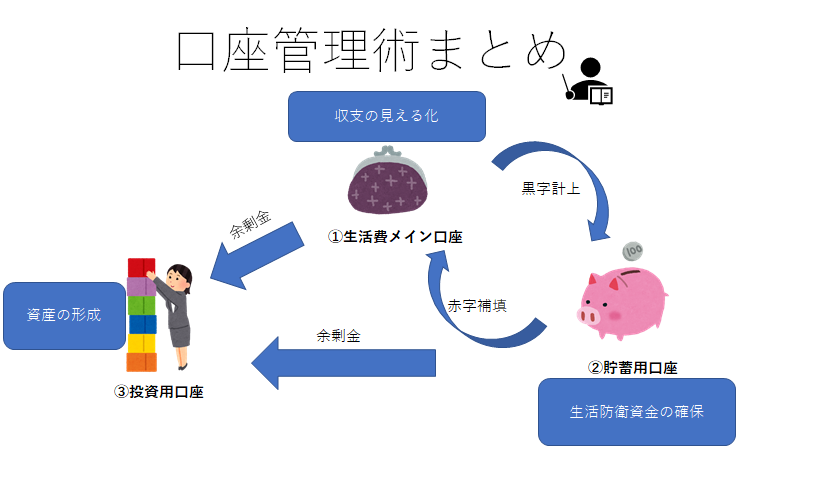

まとめ

以上の口座管理術を図にまとめるとこんな感じになります

自分の現状のお金を把握することは節約においても資産形成についても基本となる第一歩です。

上手く口座を使い分けて、わかりやすい資産管理に努めましょう(^^♪

以上、『【節約の一歩】口座を分けると収支がわかる!資金管理がしやすい口座管理術!』でした!!

最後までお読みいただきありがとうございました。

▼Twitterでも情報発信中▼

コメント