こんにちは。ひなです。

ここでは、ひなのトラリピの考え方や設定について記述しています。

設定も公開しているので、真似してみたいという方は参考にしてください(^^♪

※2022年7月現在、円安対策として、暫定的に裁量を取り入れた変則的な戦略にシフトしています。

↓詳細はこちら

【ひなのトラリピ戦略とは】

① ロスカット(退場)しない安全運用

② 7通貨ペアでの分散運用

③ レンジを広く取り、相場に振り回されない

そもそもトラリピって何?って方はこちら

運用目標の設定

目標は『安定して月10万円の不労所得』

運用に当たって、まずは具体的な目標を設定します。

具体的な目標を定めることで、どの程度リスクを取ってどの水準で運用するかといった投資の方針を決めることができます。

例えば、リスクを取ってでも数年でFIREしたい!という人が私の戦略を真似しても上手くいかないと思います(;^ω^)

私の投資方針は下記記事にて詳しく解説しています↓が、トラリピについては、ロスカットされずに月10万を安定して得られるようにできればOKとしています。

とはいえ、FIREを目指すためのステップアップとしてまずは月10万円の不労所得を目指すのなら、私の戦略も充分参考になると思います(^^♪

『月10万円の不労所得』を得るための設定

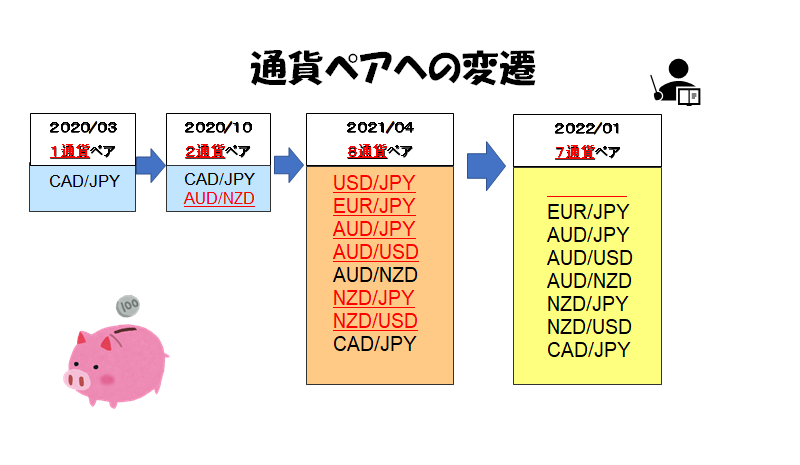

設定の変遷

2020年3月にトラリピを開始した時はカナダドル円1通貨ペアのみでした。

2020年8月にマネースクエアで豪ドル/NZドルの取扱い開始に伴い2通貨ペアへ。

2021年3月にカナダドル円が当初の想定レンジを上抜けしたため、一気に8通貨ペアへ増やしていました。

2021年12月に成績の悪かった米ドル円を人生初損切し、現在は7通貨ペアで運用しています。

複数通貨ペアのメリット・デメリット

ここで、複数通貨のメリット・デメリットに簡単に触れておきます。

【メリット】

▼リスクの分散になる

▼資金効率が良い

▼利益が安定しやすい

複数通貨ペアにすることで、一つの通貨ペアが暴落しても、他の通貨ペアが補ってくれる(※)ため、ロスカットするリスクが減少します。

さらに、複数通貨ペアが同時に最安値・最高値を更新することはあまり想定されないため、資金効率が良く運用することが可能です。

また、単一通貨の場合はその通貨の値動きがなければ、その期間利益はありませんが、複数通貨の場合は他の通貨で利益が発生するため、単一通貨に比べて週単位、月単位の利益は安定しやすいです。

(※)複数通貨ペアで運用するときは以下の点に注意

●『同じ動きをしない通貨ペアを選ぶ』こと

→複数通貨ペアでも、USD/JPYとCAD/JPYのように同じ動きをする通貨ペアを選ぶとリスク分散になりません。あまり同じ動きをしない通貨ペアを選ぶようにしましょう。

AUD/NZDなどは、比較的どの通貨ペアとも相関していないのでオススメです(^^♪

一方で、

【デメリット】

▼リスク管理が単一通貨より大変

▼足を引っ張る通貨ペアがあると利益率が落ちる

トラリピでは、単一通貨の場合、【トラリピ運用試算表】により、簡単にロスカットレートを算出することが出来ます。

一方で、複数通貨ペアの場合は、この運用試算表を使うことが出来ず、代わりに『シミュレーション機能』により、【もしこのような値動きをした場合に維持率がどのくらいになるか】という計算をする必要があり、若干手間です。

また、万が一レンジを形成しなくなったりする通貨ペアが発生した場合は、全体が影響を受けることになります。

通貨ごとの設定

全体の考え方

基本的に、

過去15年程度のチャートから、ほぼすべての動きをキャッチできるように広めにレンジを設定する。

資金効率を上げるため、中央値を境にハーフ&ハーフで運用する。

という考え方で設定しています。

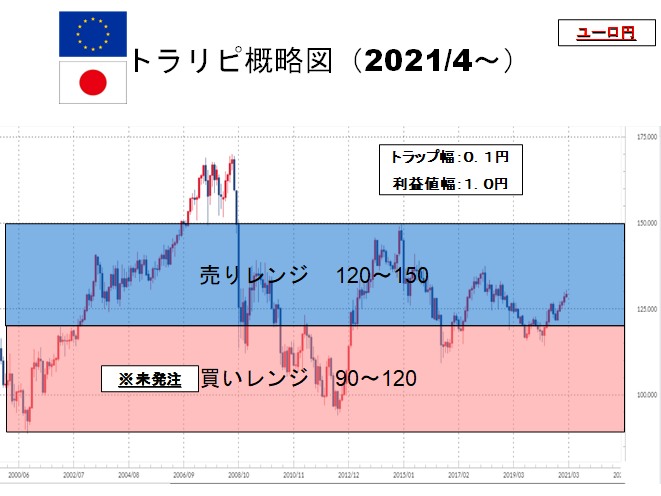

ユーロ円EUR/JPYの設定

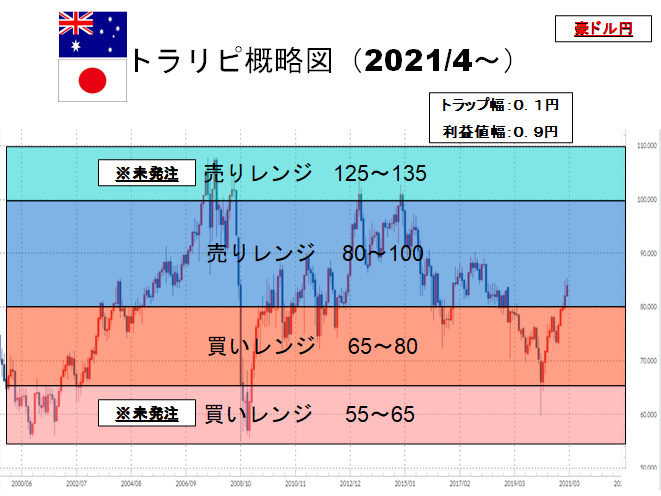

豪ドル円AUD/JPYの設定

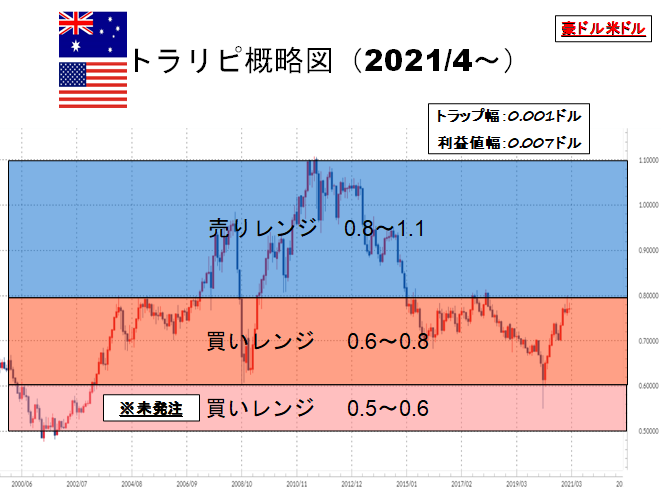

豪ドル米ドルAUD/USDの設定

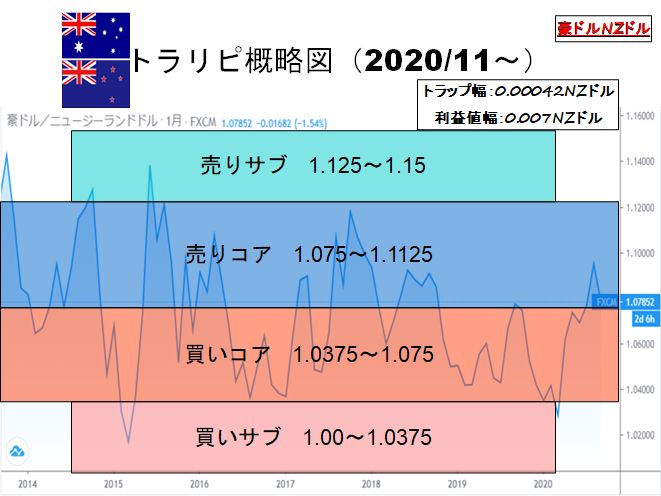

豪ドルNZドル(オージーキウイ)AUD/NZDの設定

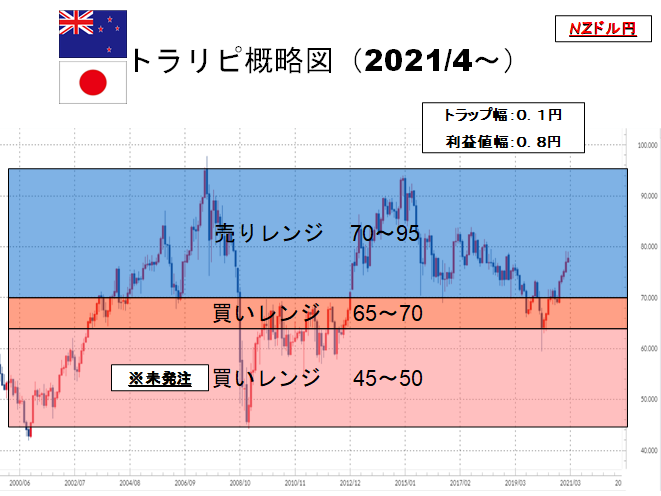

NZドル円NZD/JPYの設定

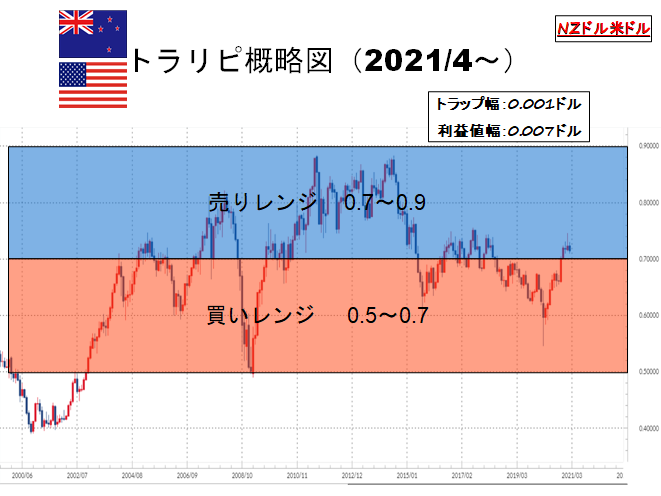

NZドル米ドルNZD/USDの設定

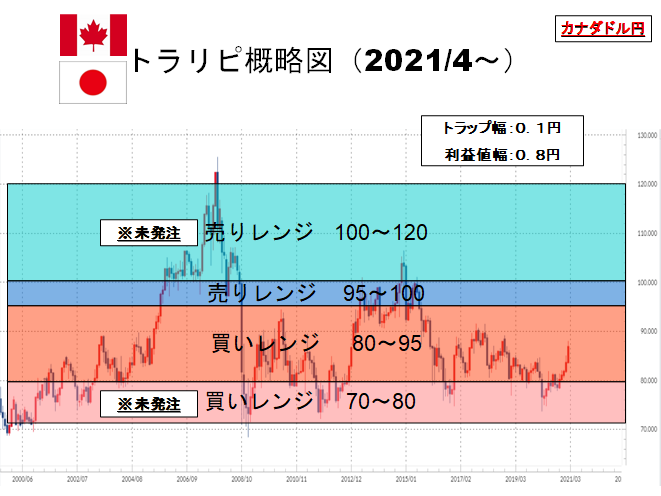

カナダドル円CAD/JPYの設定

※未発注について

上記の設定の中で、【※未発注】となっているものは、本当は設定したいけど、資金が足りないので設定を見送っているものです。

運用していく中で、資金が溜まってきたら随時追加で発注していきます。

リスク計算

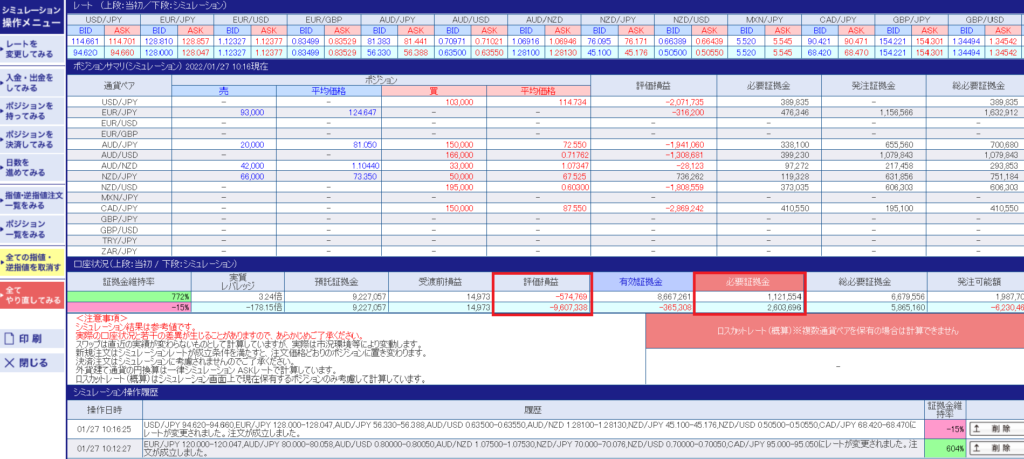

複数通貨ペアのリスク計算は「シミュレーション機能」で計算します。

想定下落レートは、リーマンショック時のレートを参考にしています。

計算方法は、必要資金=評価損益+必要証拠金 という式です。

結果、評価損益(-9,607,339円)+必要証拠金(2,603,696円)=12,211,034円(必要資金)

となりました。

現在の預託証拠金が920万程度なので、+300万円入金できれば理論上はロスカットしません。

ひなは生活防衛資金含めこれくらいの金額を現金で持っており、いざというときはいつでも入金することが出来ます。なので、個人的には可能な限りリスクを抑えたうえで利益を積み上げられる設定になっていると思います(^^♪

円安局面への臨時的対応(2022.04.04追記)

現在、円安が急激に進行しており、維持率が400%を下回る事態となっています。。。

下落局面(円高局面)のロスカットレートは大体把握していましたが、上昇局面(円安局面)のロスカットレート計算はしていませんでした…汗

臨時的な策として、①EUR/JPY②AUD/JPY③NZD/JPYの上値未発注部分の本数削減、及び④CAD/JPYの売り注文取消し&95-100まで買い注文 を行っています。なお、これは臨時的なものであるためあえて設定等には落とし込みません。円安が落ち着いたら戻します。

また、慌ててリスク計算を行いました。

今回は、円安が進み、クロス円ペアが上昇する場面を想定しています。

具体的には、EUR/JPY、AUD/JPY、NZD/JPYの3通貨ペアのレートを5ずつ上げていきます。

(上画像最下段)EUR/JPYが140、AUD/JPYが95、NZD/JPYが90に到達した場合の維持率は241%です。この時点ではまだ耐えられますが、維持率が300%を切るのでその時点で入金はする予定です。

(上画像下から2段目)EUR/JPYが145、AUD/JPYが100、NZD/JPYが95に到達した場合の維持率は120%です。この時点では他の通貨ペアの状況によっては100%を下回る(ロスカットされる)可能性があります。なのでこの地点に到達する前に入金が必須となります。

(上画像上から2段目)現在の私の入金可能額300万円を足した場合の維持率は、236%です。再下段並みに回復はしていますが、ここもギリギリという感じです。

(上画最上段)EUR/JPY150、AUD/JPY105、NZD/JPY100に到達した場合の維持率は140%です。

このラインまでは入金すれば(ギリギリ)耐えられるということになります。

思ったより苦しい運用となっています。このまま中長期的に円安フェーズに突入すると結構やばいです。

さらに、裁量を取り入れた戦略により、利益を上げつつも円安によるロスカットを回避しようとしています。

↓詳細はこちら

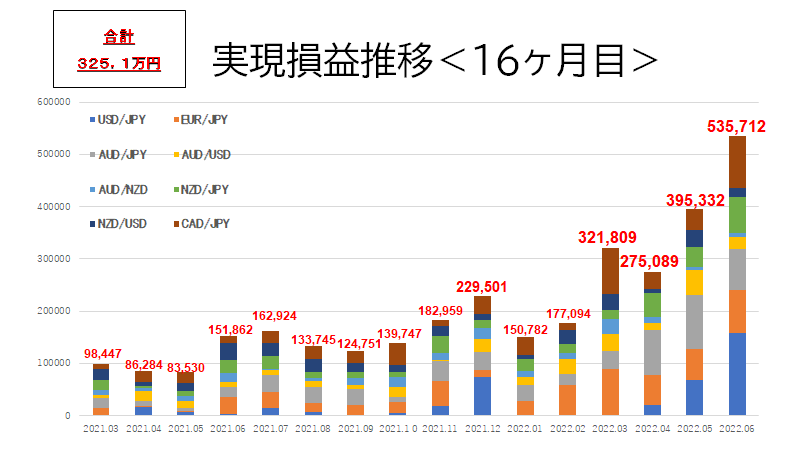

運用実績

直近までは8通貨ペアでしたが、運用実績は以下の通りです。

コメント