どうも、初めまして。”ひな”(@hina_yonhyaku)と申します。

30代、妻子あり、平均年収くらいの、これといった取柄もないサラリーマンです。

当ブログは、平凡サラリーマンが「節約」「ポイ活」「投資」などにより「資産形成」を行い、最終的に『月10万円の不労所得』を得ていく過程を記したブログです。

真似すれば誰でもFIRE出来るとか、そういったことは全くありませんので、早期退職目指して目の色変えているお客様はブラウザバックを推奨します。多分参考にはならないので。

FIREなんて夢のまた夢だけど、苦しい今の生活をなんとかしたい。生活にもう少し余裕が欲しい。

似たような境遇の方は何かしら参考になると思いますので、見ていってあげてください。

資産形成は『守り』と『攻め』

資産形成 というと、まず株やら不動産やらと、『投資』をイメージされる方が多いと思います。

これらは、資産(ストック)を増やす、若しくはキャッシュフローを増やす、いわば『攻め』の資産形成です。

ただ、資産形成は『攻め』のみでは成しえません。

例えば、月100万円、収入があったとしても、それ以上に支出をしていたら、当然資産は増えていきませんよね。

資産形成には、家計管理や支出の最適化を図る『守り』も必要となります。

以上を前提に、『守り』と『攻め』について、私がそれぞれどんなことをしているのかを紹介していきます。

『守り』と『攻め』、どっちが先?

普通は”『攻め』と『守り』”と記載されることが多いですが、ここではあえて”『守り』と『攻め』”と記載しています。

これは、もしどちらかを先にやるなら『守り』からやるべきと考えているためです。

『守り』の資産形成=家計管理と支出の最適化

私は、別に給料が高いわけでもなく、妻はパート、子供は3人…住宅ローンもあり生活に余裕なんてありません。

そんな私にとって、お金は「勝手に貯まっていくもの」には程遠く、「意識してねん出すべきもの」という存在です。

お金を増やすなら、とりあえず投資すれば良いじゃん、それはそうなのですが、投資する元本(いわゆる種銭)が無ければ効果は薄いのです。

また、一口にお金を増やすといっても、インデックス投資やFX、果てはギャンブルなどその手法は様々です。

その際、必要になってくるのは、ゴールはどこ?いつまでにいくらあればよい? といった目標設定です。これがないと自分に適した手法や投資比率が選べません。

で、あといくら欲しいとか、何歳までにこれくらいとか、こんな生活が~とか、その目標設定をするためには、「現在」がどうか、そこと比較してどのくらいか が必ず必要になってきます。

なので、「現在」どれだけ収入があって、どれくらい支出をしていて、全体で資産がどれくらいあって…というお金の流れや全体像の把握はとてもとても大事なものというか出発点になってきます。

お金の全体像、流れを知る=家計管理

まずは、現状を知るところからです。

私は、こんな感じで月の収支を確認しています。(毎月赤字計上中(´;ω;`))

支出の最適化=節約とポイ活

現状を把握したら、一旦支出に目を向けます。

この支出額は、自分にとって最善ですか? 問いかけます。

否、であれば、支出を最適化しましょう。

私が実践している支出の最適化方法は、「節約」と「ポイ活」です。

節約

ひなの節約は、以下の3つのルールを守るだけで達成されます。

① 現状のお金の流れを把握すること

② 固定費から節約すること

③ 変動費は無理せず

詳細については以下のページから見れます。

それぞれのルールに基づく便利な手法も紹介させていただいてます(*´ω`*)

関連記事

ポイ活

Tポイント、楽天ポイントを中心に、ポイント活動(いわゆるポイ活)を行っています。

具体的には、アプリ体験によるポイント獲得や、貯めたポイントを使用してウエル活などを行っています。

関連記事

『攻め』の資産形成=投資

お金が貯まってきたら、投資をしてお金にも働いてもらいましょう(^^♪

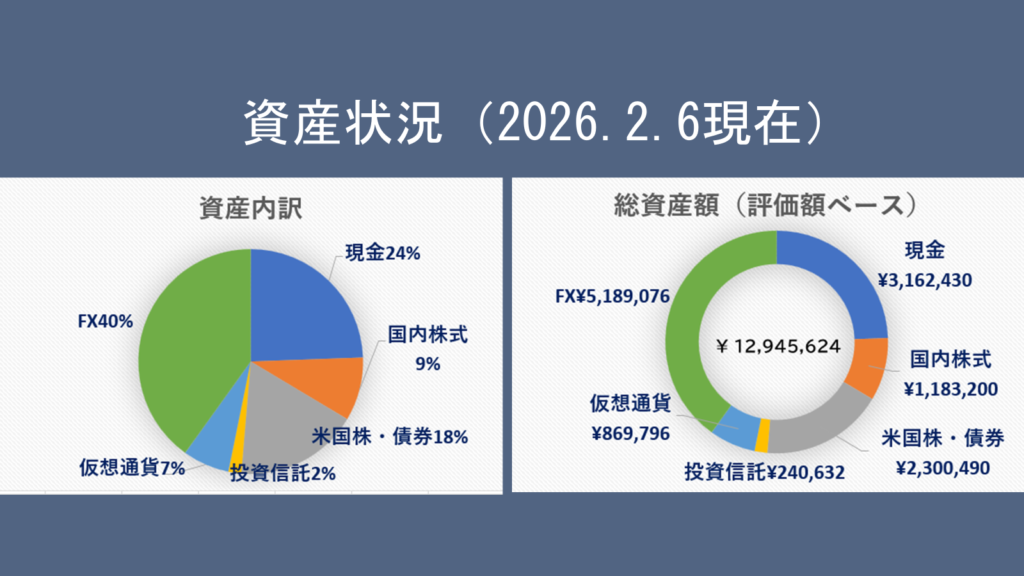

私の資産の状況は以下のとおりです。

FX…(40%)

私のポートフォリオ上最も高い比率を占めているのがFXです。

エ・・・FX⁉めっちゃハイリスクで危なそう……とおもったあなた、正解です。

開始1年~2年は、万人に勧めたいと思っていたFXですが、今となっては決して他人にはオススメできるものではないと痛感しております。

ただ、私個人の方針として、先にCF(キャッシュフロー)をある程度構築してから、ストックを作っていくという選択をしました。

具体的な口座(手法)については、マネースクエア社の『トラリピ』を使用し、当初は放置系→現在はスイングトレードっぽくやっています。

なお、現在の運用手法的には、特に『トラリピ』である必要はそんなにないのですが、『トラリピ』の仕組み上、一度始めると中々撤退が難しいので、続けています。

あと、単純にユーザーインターフェースが比較的良いので、私のような初心者()にとっては(多少のスプレッドに目をつぶりつつ)使いやすく、まぁ無理に乗り換える必要はないか、、ということで使っています。

トラリピの現在の運用実績はこちらです。

現金…24%

いわゆる「投資」ではないですが、日本円に「投資」しているともいえるので一応。

現金の魅力はやはり即時換金性なので、有事に備えて20%~30%は保有しておいた方が良いですね。

米国株・債券…18%

米株の下落のヘッジとして、TMFを買っています。

米国株の下落がもっと早く来ると思っていたので、2024年中に急いでTMFを調達したのですが、早急でした。

なお、原資は↓で撤退したトライオートETFのTQQQです。

【撤退】『トライオートETF』【~2024/06】

ETFとは、日経平均株価やダウなどの経済指標に連動する投資信託です。

私は、その中でも値動きが激しい『ナスダック100トリプル(TQQQ)』を2022/01から運用していました。

2023年ごろから運用に係るコストが爆増し、利益が見込めなくなってきたため、キリの良いタイミングで撤退しました。

国内株式…9%

優待目的で、単元株を数社保有しています。

優待ガチホ戦略のため、基本は新規の売り買いはしません。

なので、動向チェックも気が向いたときにしかやりません。

↓こちらは2026/2月現在の状況。

仮想通貨…7%

2021年ころから、ほぼ宝くじ枠でBTCを買っていました。

当初は毎月1万円くらい積み立てていましたが、途中から積み立てを辞めてしまいました。。

なぜ当初方針通り積み立てて置かなかったんだ自分…

原資はすでに回収済みなので、新たに元本を投入することは無く、基本的に静観しています。

投資信託…2%

2025/1より、楽天証券でS&P500を月1万円積立て始めました。

月10万積立とかよく聞くけど、どうやってやってるんや…?

2026/2、金を10万円分購入しました。落ちるナイフを掴んだか、それとも底で拾えたのか。結果がでるのはいつかな~。

現在は2%ですが、日々の収支剰余金(今のところでる見込みはない…)やボーナスなどはここにつぎ込み、安全資産の割合を増やしていきたいと思います。

コメント